开云(中国)kaiyun网页版登录入口 > 资讯 >

-

体育游戏app平台二是短期国内计策已经可能偏积极-开云(中国)kaiyun网页版登录入口

投资要点体育游戏app平台

复盘历史,事迹期事后盈利络续上行时计策支抓和产业趋势朝上的行业在5-6月可能抓续走强。(1)计策支抓和产业趋势朝上的行业在5-6月可能抓续偏强。一是工业企业利润增速上行时占优行业在5-6月可能恒强:历史上6次工业企业利润增速在5-6月上行时仅有2次低位行业在6月出现了补涨,有6次占优行业在5-6月推崇抓续偏强。二是5-6月推崇恒强的行业多受计策支抓和产业趋势朝上等身分运转。(2)厚谊和估值较低的蓝筹行业在5-6月可能出现补涨。一是工业企业利润增速上行时5-6月蓝筹行业可能出现补涨。二是在5、6月出现补涨的行业估值和厚谊较低:最初,5、6月补涨行业估值历史分位数相对偏低;其次,5、6月补涨行业厚谊相对偏低;临了,一季报事迹对5、6月补涨行业的影响较小。

本年来看,5-6月科技成长和周期行业可能络续占优。(1)计策支抓和产业趋势朝上的科技成长和部分周期行业在5-6月可能络续占优。一是5-6月科技和周期行业短期产业趋势或景气度可能抓续上行:最初,短期AI产业趋势大略率抓续上行,景气度最高的已经可能是AI硬件,同期国产算力、机器东谈主、AI独揽等的景气度短期也可能束缚上行;其次,燃气轮机、锂电、储能等干系行业短期景气度可能抓续较高;临了,有色金属、化工等周期行业景气度短期也可能络续上行。二是科技和周期行业短期可能络续受计策支抓。(2)非银金融、食物饮料等部分蓝筹行业在5-6月可能出现阶段性补涨。一是蓝筹行业前期涨幅滞涨彰着:4月7日以来食物饮料、银行、医药等蓝筹行业已经领跌。二是蓝筹行业刻下估值和厚谊相对较低。三是部分蓝筹行业短期基本面可能角落改善。

A股短期可能延续泛动偏强的趋势,行情未完。(1)短期经济和盈利可能络续处于回升趋势中。一是短期经济可能络续回升:最初,短期外需仍偏强,出口可能保管较高增速;其次,短期地产投资增速降幅可能进一步收窄,基建投资增速也可能有所回升,制造业投资增速可能络续上升;临了,短期破钞增速可能有所企稳回升。二是短期企业盈利增速可能络续上升。(2)短期流动性可能络续保管宽松。一是短期宏不雅流动性仍可能保管宽松:最初,好意思伊短期可能达成条约导致原油价钱出现回落,好意思联储后续降息预期可能有所上升;其次,好意思元指数短期络续低位回落,东谈主民币汇率抓续泛动偏强,短期国际对国内宽松的影响较小。二是短期股市资金流入可能络续上升。(3)短期风险偏好仍可能偏强。一是短期外部风险可能松驰:最初,好意思伊谈判可能取得骨子性推动;其次,特朗普可能于5月中旬访华,中好意思关系短期可能进一步改善。二是短期国内计策已经可能偏积极。

行业树立:短期科技成长和部分周期行业仍可能是树立干线。(1)刻下成长中的电力开采、传媒、汽车等厚谊较低,价值中的非银金融、食物饮料等估值较低。(2)短期建议络续逢低树立:一是计策和产业趋势朝上的电子(半导体、AI硬件)、通讯(AI硬件)、电新(AI电力、锂电)、军工(买卖航天)、传媒(AI独揽、游戏)、诡计机(AI独揽)、有色金属、化工、改动药等行业;二是券商、破钞等基本面可能改善和补涨的行业。

风险辅导:历史教学将来不一定适用、计策超预期变化、经济开发不足预期。

正文内容

一、短期科技成长可能抓续偏强

(一)复盘历史,盈利上行时强产业趋势的行业5-6月可能恒强

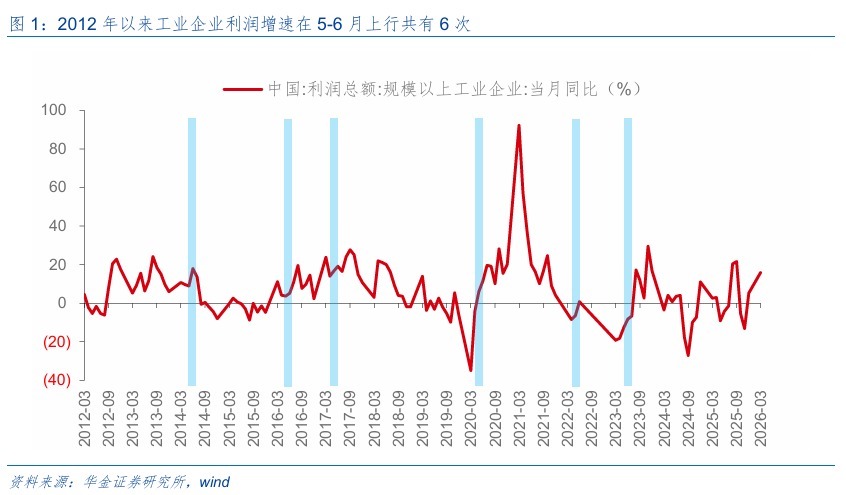

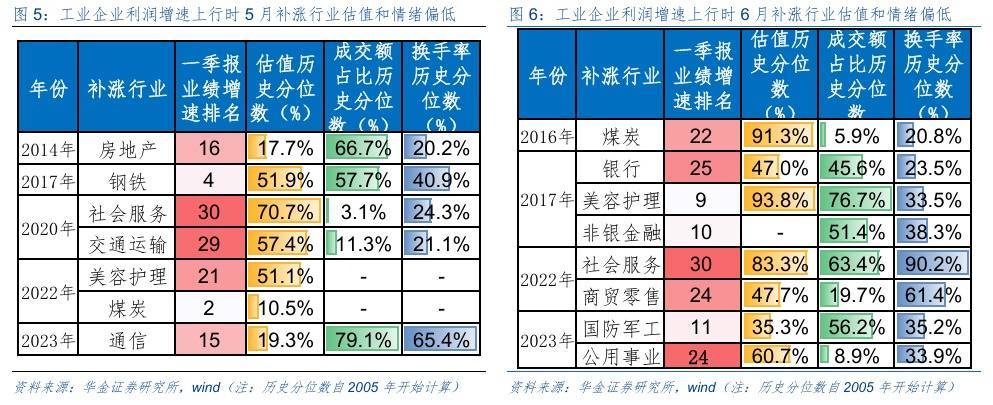

复盘历史,事迹期事后盈利络续上行时计策支抓和产业趋势朝上的行业在5-6月可能抓续走强。复盘2012年以来历史上6次(2014、2016、2017、2020、2022、2023年)工业企业利润增速在5-6月上行时的A股行业推崇,不错看到:(1)计策支抓和产业趋势朝上的行业在5-6月可能抓续偏强。一是工业企业利润增速上行时占优行业在5-6月可能恒强:历史上6次工业企业利润增速在5-6月上行时仅有2次低位行业在6月出现了补涨(5月涨幅名次后5的行业在6月涨幅名次前5),有6次占优行业在5-6月推崇抓续偏强(5月涨幅名次前5的行业在6月涨幅名次前5)。二是5-6月推崇恒强的行业多受计策支抓和产业趋势朝上等身分运转:最初,计策支抓的行业在5-6月可能恒强,如2014年5-6月军工受益于军工科研所改制计策而抓续占优,2016年5-6月电子、诡计机受益于《对于软件和集成电路产业企业所得税优惠计策干系问题的见知》发布而抓续占优,2022年汽车受益于《对于减征部分乘用车车辆购置税的公告》发布而抓续占优;其次,产业趋势朝上的行业在5-6月可能恒强,如2017年5-6月家电行业受益于破钞升级趋势景气度上行,2020年好意思容顾问、社会职业受益于疫情带动线上破钞发展而产业趋势朝上,2022年5-6月电力开采受益于发电装机量抓续增长、电网智能化升级而产业趋势朝上,在当年5-6月抓续占优。(2)厚谊和估值较低的蓝筹行业在5-6月可能出现补涨。一是工业企业利润增速上行时5-6月蓝筹行业可能出现补涨:历史上6次工业企业利润增速在5-6月上行的年份均有5次在5月下半月和6月下半月出现了补涨(上半月涨幅名次后5的行业鄙人半月涨幅名次前5,下同),且多为蓝筹行业,如2017年5月的钢铁、2020年5月的交通运输、2022年5月的煤炭、2016年6月的煤炭、2017年6月的银行及非银金融、2023年6月的公用事迹等。二是在5、6月出现补涨的行业估值和厚谊较低:最初,5、6月补涨行业估值历史分位数相对偏低,5月补涨的行业估值历史分位数多在10%-50%独揽,6月补涨的行业估值历史分位数多在30%-60%独揽;其次,5、6月补涨行业厚谊相对偏低,成交额占比历史分位数多在5%-50%独揽、换手率历史分位数多在20%-40%独揽;临了,一季报事迹对5、6月补涨行业的影响较小,补涨行业一季报事迹增速名次经常在15-30名独揽。

(二)本年来看,5-6月科技成长和周期行业可能络续占优

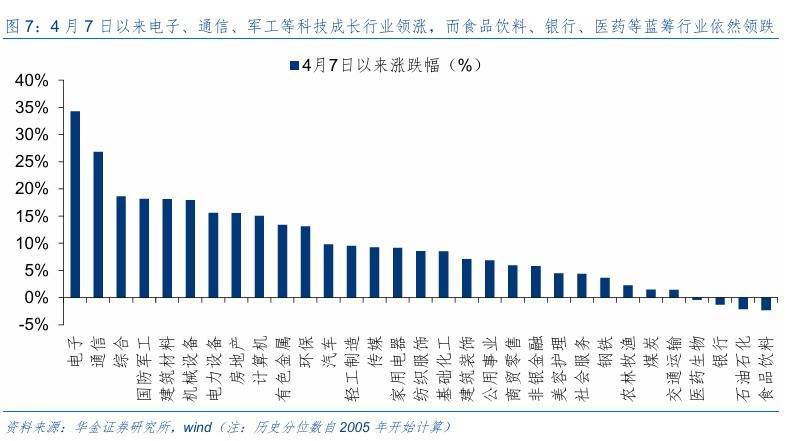

本年来看,5-6月科技成长和周期行业可能络续占优。(1)计策支抓和产业趋势朝上的科技成长和部分周期行业在5-6月可能络续占优。一是5-6月科技和周期行业短期产业趋势或景气度可能抓续上行:最初,短期AI产业趋势大略率抓续上行,景气度最高的已经可能是AI硬件,同期国产算力、机器东谈主、AI独揽等的景气度短期也可能束缚上行;其次,AI需求运转数据中心供电等景气抓续上行,同期好意思伊糟塌导致寰球动力成本上升,储能和新动力等干系需求可能抓续上升,燃气轮机、锂电、储能等干系行业短期景气度可能抓续较高;临了,好意思伊糟塌导致有色金属、化工等干系商品价钱高涨,干系的周期行业景气度短期也可能络续上行。二是科技和周期行业短期可能络续受计策支抓:最初,4月政事局会议强调发展先进制造业、东谈主工智能,络续实施反内卷等,线路支抓科技成长和周期等的计策短期可能进一步落实;其次,近期科技和周期行业计策束缚出台落地,如中共中央和国务院发布《对于更高水平更高质料作念好节能降碳职责的认识》,央行等三部门联接发文将科技改动和手艺矫正再贷款的支抓范围推广至东谈主工智能、电子信息等14个领域,工业和信息化部发布《国度数据局详细司对于联接实施2026年“模数共振”活动的见知》等。(2)非银金融、食物饮料等部分蓝筹行业在5-6月可能出现阶段性补涨。一是蓝筹行业前期涨幅滞涨彰着:4月7日以回电子、通讯、军工等科技成长行业领涨,涨幅离别为34.3%、26.8%、18.2%,而食物饮料、银行、医药等蓝筹行业已经领跌,跌幅离别为2.3%、1.3%、0.4%。二是蓝筹行业刻下估值和厚谊相对较低:最初,非银金融、好意思容顾问、食物饮料、社会职业等刻下估值历史分位数相对较低,离别为2.6%、27.4%、33.1%、36.3%;其次,好意思容顾问、银行、农林牧渔、医药生物、交通运输等成交额占比历史分位数相对较低,离别为0.0%、0.1%、1.1%、2.3%、3.3%。三是部分蓝筹行业短期基本面可能角落改善:最初,跟着A股慢牛束缚进行,成交额保管相对偏高水平,券商等干系行业事迹可能抓续改善;其次,跟着经济的回升以及破钞旺季的刺激,部分破钞行业事迹可能出现低位阶段性改善。

二、周度策略:A股短期可能延续泛动偏强的趋势,行情未完

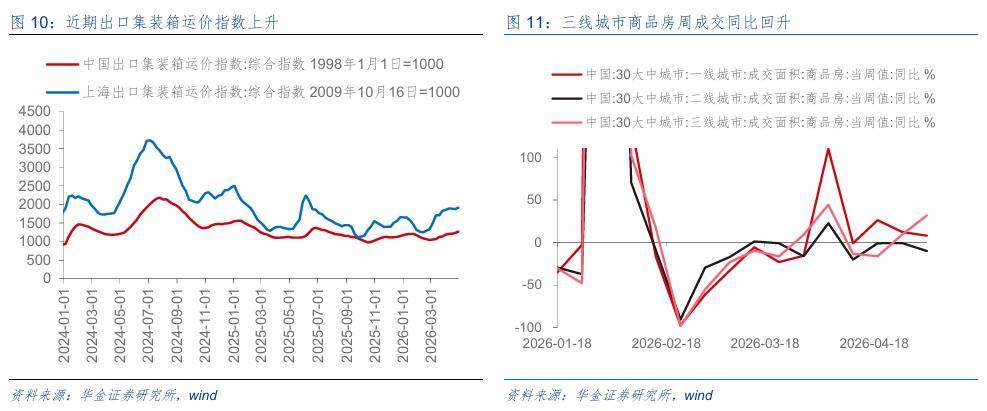

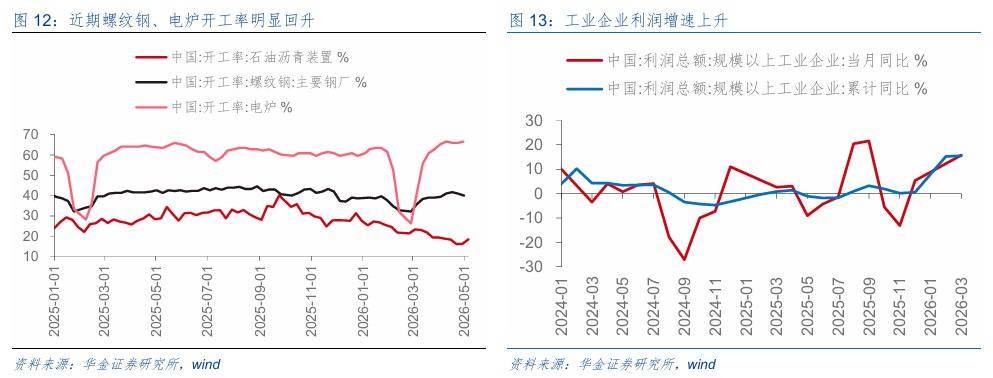

短期经济和盈利可能络续处于回升趋势中。(1)短期经济可能络续回升。一是短期出口可能保管较高增速:最初,近期出口运价指数抓续回升,中国出口集装箱运价指数由2月27日低点的1044.57回升至1269.64,上海出口集装箱运价指数由2月低点1251.46大幅回升至1911.40;其次,好意思国4月制造业PMI络续保管52.7的高水平,线路短期外需仍偏强,在寰球动力成本上升、中国出口上风进一步突显的配景下,短期出口可能保管较高增速。二是短期投资和破钞增速也可能上升:最初,三线城市地产周销售同比已经增长,三线城市成交面积同比回升至31.86%(前值为9.44%),在地产销售抓续企稳下短期地产投资增速降幅可能进一步收窄;其次,螺纹钢、电炉开工率近期抓续回升,开工旺季到来使得短期基建投资增速也可能有所回升,企业盈利回升、出口高景气以及计策支抓等使得短期制造业投资增速可能络续上升;临了,“五一”假期出行、破钞数据偏好,出行方面,假期时代全社会跨区域东谈主员流动总量为15.2亿东谈主次,日均为3.0亿东谈主次,同比增长3.49%,破钞方面,假期破钞干系行业销售收入同比增长14.3%,后续来看,跟着端午、暑期等破钞旺季的莅临,以及地产企稳和经济回升带来的破钞信心的回升,短期破钞增速可能有所企稳回升。(2)短期企业盈利增速可能络续上升。一是1-3月工业企业利润累计同比增速由1-2月的15.2%回升至15.5%,短期科技硬件景气可能络续上行,同期反内卷计策实施等导致有色金属、化工等周期行业居品价钱短期可能络续上行,干系行业盈利可能络续改善,工业企业利润增速短期因此可能络续回升。二是A股2026年一季报盈利同比增速为6.89%,较2025年年报盈利同比增速1.96%络续回升,后续来看,AI需乞降价钱高涨等运转科技成长和周期等行业盈利增速络续回升,A股盈利增速可能络续上升。

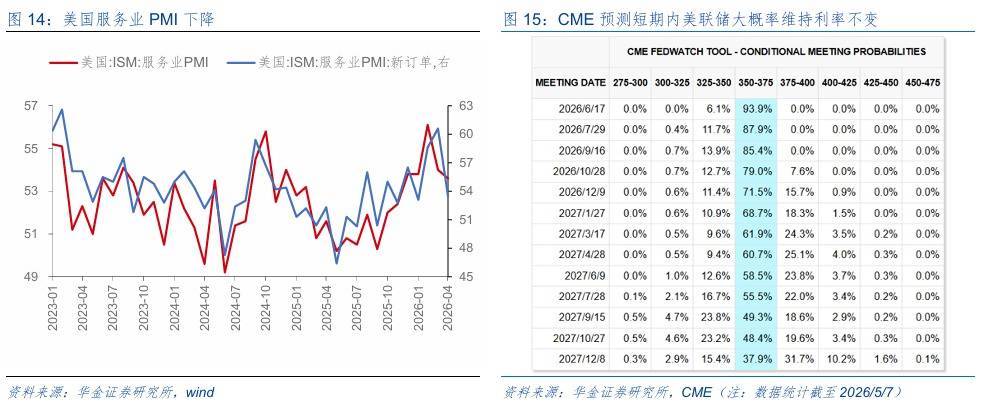

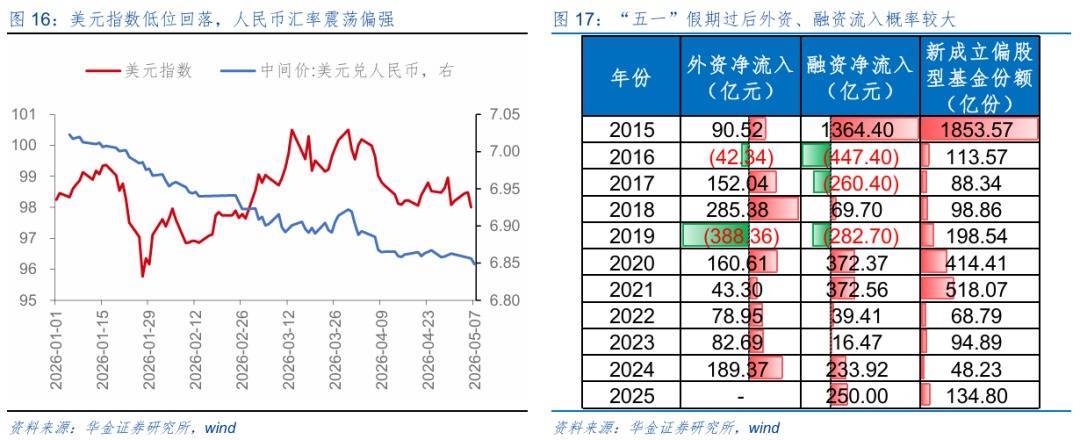

短期流动性可能络续保管宽松。(1)短期宏不雅流动性仍可能保管宽松。一是好意思国4月ISM工功课PMI由54.0降至53.6,工功课新订单指数由60.6大幅回落至53.5,线路好意思国工功课需求角落降温。二是好意思伊短期可能达成条约导致原油价钱出现回落,好意思联储后续降息预期可能有所上升。三是好意思伊步地可能角落松驰导致好意思元指数短期络续低位回落,东谈主民币汇率抓续泛动偏强,短期国际对国内宽松的影响较小,在通胀压力较小、稳增长需求较强下国内央行短期可能络续保管流动性宽松。(2)短期股市资金流入可能络续上升。一是历史教学上,“五一”假期事后两周内股市资金多保管净流入,2015年以来的11年中外资净流入8次,融资净流入8次。二是本年来看,5月中旬特朗普可能访华、好意思伊谈判可能达成条约等可能导致阛阓厚谊有所回升,融资、外资等资金流入和新发基金规模短期都可能络续上升。

短期风险偏好仍可能偏强。(1)短期外部风险可能松驰。一是好意思伊谈判可能取得骨子性推动,伊朗正在评估好意思方提议的包括14个要求的媾和温雅备忘录,且特朗普称极有可能在最新一轮会谈后与伊朗达成条约,并示意条约终将达成,不会设定临了期限,反应出好意思伊谈判仍在延续,存在不合的同期正在推动框架性共鸣变成。二是特朗普可能于5月中旬访华,中好意思关系短期可能进一步改善。(2)短期国内计策已经可能偏积极。如5月1日起我国对悉数非洲建交国实施零关税计策,体现我国抓续扩大高水平对外灵通、久了中非经贸合并的计策导向,有助于进一步提高贸易便利化水平并拓展外需空间,寰宇首部具身智能机器东谈主领域场地性章程《杭州市促进具身智能机器东谈主产业发展条例》隆重实行,对新质坐褥力与前沿科技产业的支抓力度进一步增强,产业升级与科技改动抓续成为计策重心办法等。

三、行业树立:短期科技成长和部分周期行业仍可能是树立干线

(一)成长中的医药、传媒,价值中的非银、食饮估值性价相比高

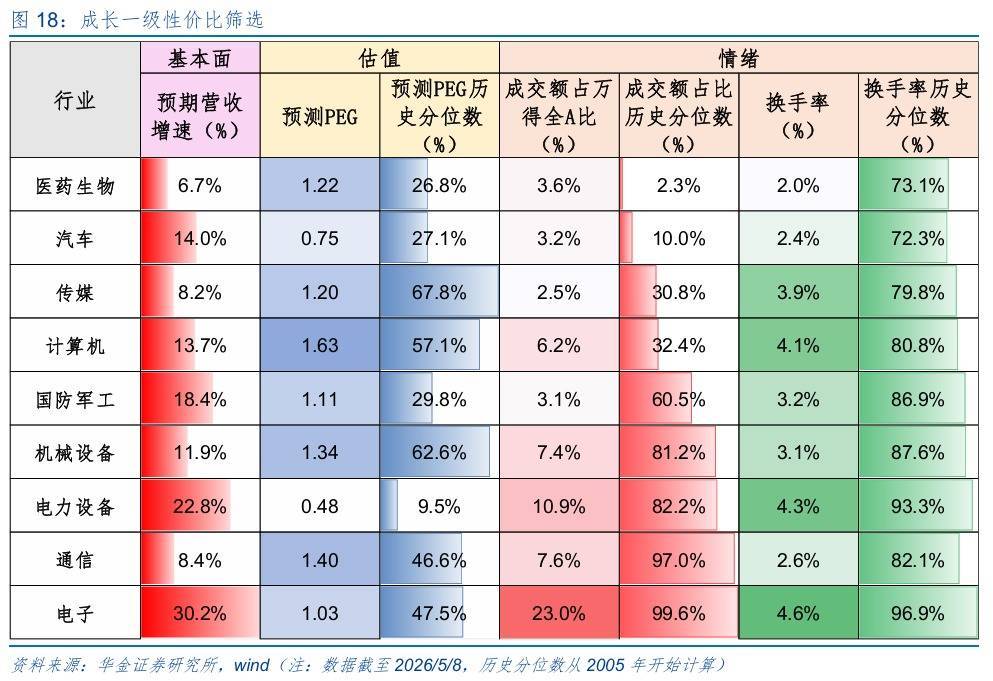

刻下成长一级行业中的电力开采、传媒、汽车等厚谊低。成长一级主要从成交额占比历史分位数的角度筛选,医药生物、汽车、传媒成交额占比历史分位数较低,离别为2.3%、10.0%、30.8%。

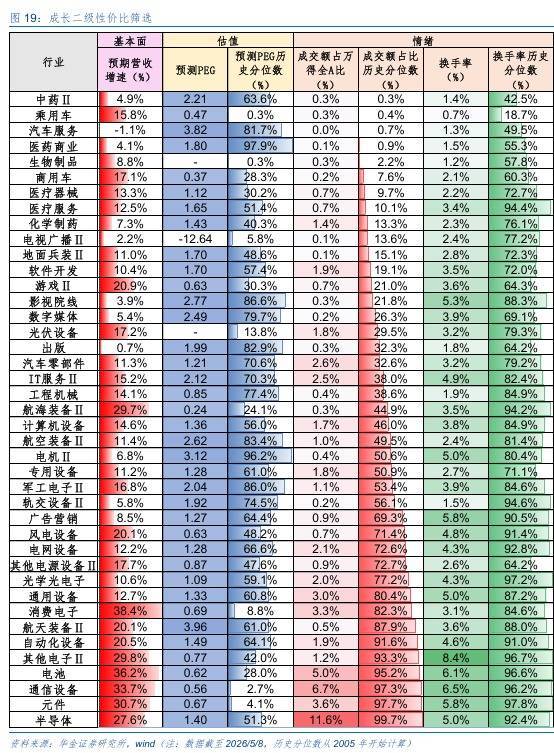

刻下成长二级行业中的中药、乘用车、汽车职业等厚谊较低。成长二级主要从成交额占比历史分位数的角度筛选,中药、乘用车、汽车职业成交额占比历史分位数较低,离别为0.3%、0.4%、0.7%。

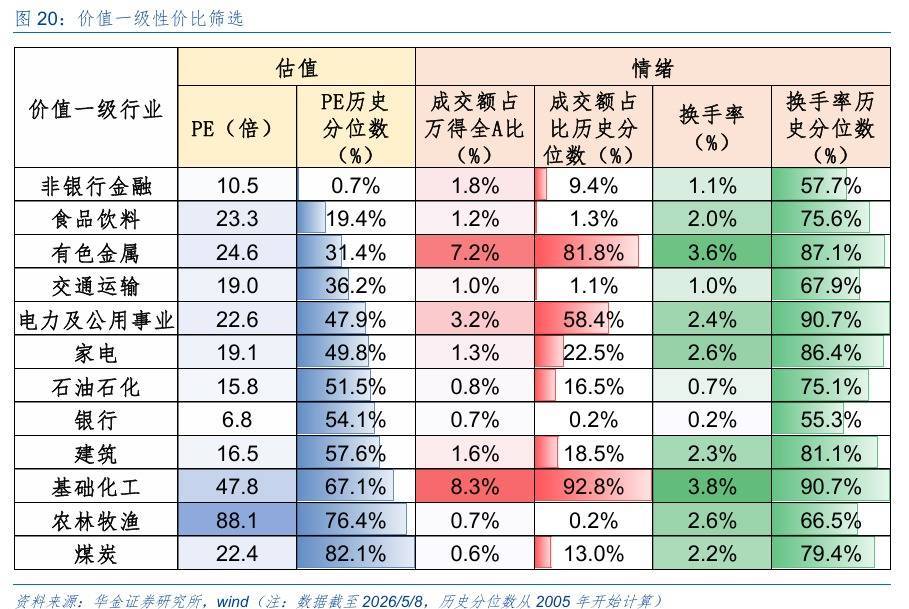

刻下价值一级行业中的非银金融、食物饮料估值较低。价值一级行业主要从估值历史分位数的角度筛选,刻下非银金融、食物饮料估值历史分位数相对较低,离别为0.4%、19.4%。

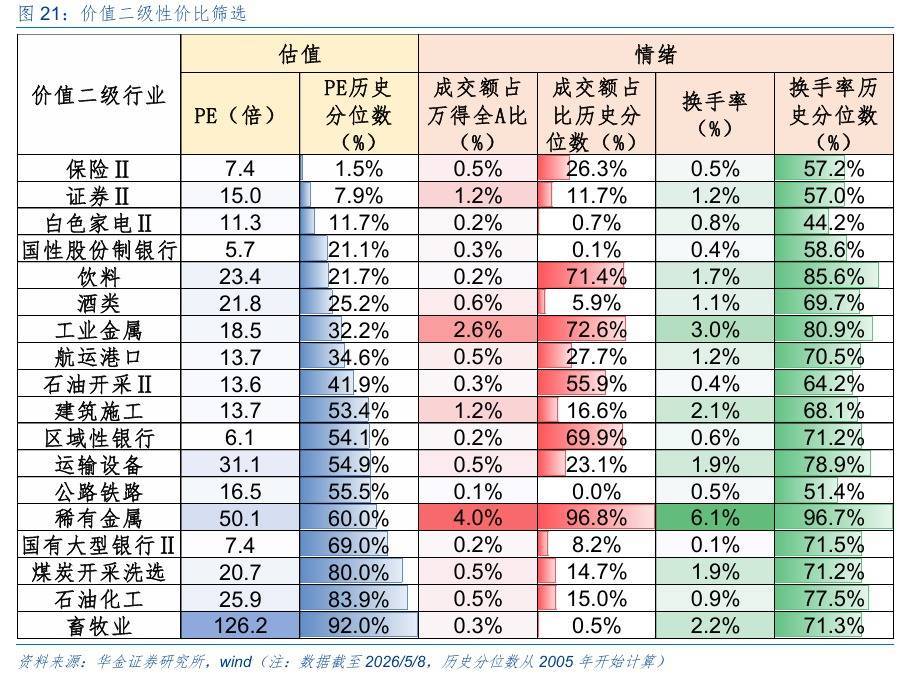

刻下价值二级行业中的保障、证券、白色家电估值较低。价值二级行业主要从估值历史分位数的角度筛选,刻下保障、证券、白色家电估值历史分位数相对较低,离别为1.5%、7.9%、11.7%。

(二)短期络续逢低树立科技成长、部分周期和破钞等行业

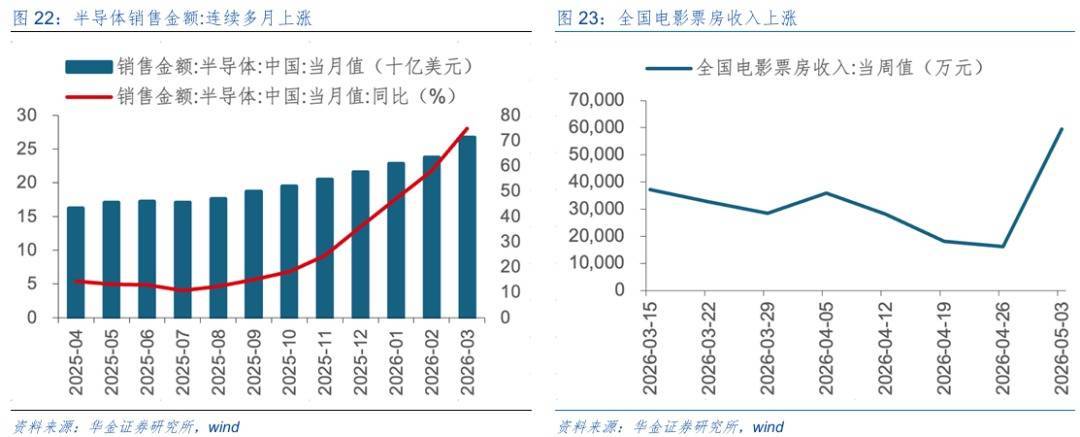

短期建议逢低树立计策和产业趋势朝上的电子(半导体、AI硬件)、通讯(AI硬件)、电新(AI电力、锂电)、军工(买卖航天)、传媒(AI独揽、游戏)、诡计机(AI独揽)、有色金属、化工、改动药等行业。(1)电子:一是半导体销售金额连气儿多月高涨,环比高涨12.68%,同比高涨74.77%;二是2026寰球东谈主工智能末端展暨第七届深圳国际东谈主工智能展览会将于5月14-16日在深圳会展中心(福田)1号馆召开,本届展会以“端启将来·万物重生”为主题;三是2026杭州国际半导体与集成电路产业改动展览会将于5月14-16日在杭州大会展中心举行,展会以“招引芯生态,智造新机遇”为中枢宗旨。(2)通讯:第二十一届“中国光谷”国际光电子展览会将于5月18-20日,在武汉·中国光谷科技会展中心举行。(3)电新:一是第十八届深圳国际电板手艺辩论会/展览会(CIBF2026)将于5月13-15日在深圳国际会展中心举办,本届展会将皆聚寰球手艺首发高地,借全链生态团聚平台和跨域改动和洽,共同赋能数智体验;二是2026中国AIDC储能与电力大会暨展览会将于5月15-16日在杭州举办,破解 AIDC 高算力与电力保障的中枢矛盾,推动储能与电力手艺深度交融,共绘算力与动力协同发展新蓝图。(4)军工:第二届空天信息手艺大会于5月9-10日在浙江桐乡互联网国际会展中心重磅召开,本次大会以“空天桐念念星云共生”为主题。(5)传媒:一是寰宇电影票房收入高涨,实现5月3日,寰宇电影票房收入较上一周高涨267.95%;二是2026年寰宇电影厦门交往会暨第29届寰宇影片推介会将于5月20-23日在福建厦门举行。(6)诡计机:2026寰球东谈主工智能末端展暨第七届深圳国际东谈主工智能展览会新闻发布会将于5月14-16日在深圳会展中心(福田)举行,本届展会以“端启将来·万物重生”为主题。(7)有色金属:一是第五届亚洲矿业改动发展岑岭论坛将于5月15-16日在北京召开,本届论坛以“‘矿产+金融’双轮运转,开辟国际矿业增长新旅途”为主题;二是第三届中国再生有色金属科技大会将于5月29-31日在广西梧州市召开,本次大会以“城市矿山聚梧州,科技引颈铸新材”为主题,为行业高质料发展凝华共鸣、汇注动能。(8)化工:一是中国氮肥工业协会将于5月19-21日在陕西省榆林市组织召开2026年甲醇产业发展大会,分析我国甲醇行业“十五五”计策环境、探讨绿色转型的有用旅途、辩论最新国表里阛阓动态和低碳手艺改动情况;二是2026寰宇石油和化工行业科技改动大会将于5月20-22日在辽宁省大连市召开,推动科技改动和产业改动深度交融,以科技改动因循和引颈石油和化工行业高质料发展。(9)医药:一是2026DIA药物信息大会暨展览会将于5月13-16日在上海张江科学礼堂举办,大会以“引发监管、研发与寰球可及性的改动价值”为主题,推动寰球生物医药产业全链条发展;二是第94届中国国际医药原料药/中间体/包装/开采交往会(API China)联袂第92届寰宇药品交往会及2026中国国际健康养分展览会将于2026年5月13-15日在国度会展中心(上海)广袤举行,本届展会以“全产业链协同,改动运转高质料发展”为核形势念。

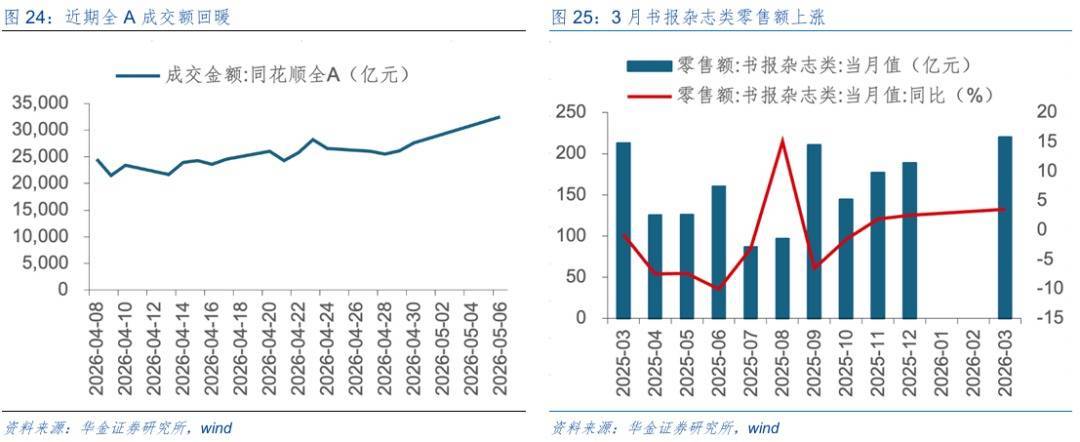

短期建议逢低树立券商、破钞等基本面可能改善和补涨的行业。(1)券商:一是近期全A成交额回暖,阛阓厚谊迟缓归附下券商交往佣金可能提高,行业景气可能改善;二是“登程·新质坐褥力”本钱阛阓赋能天外经济高质料发展培训会将于5月15日在北京国度会议中心举办。(2)破钞:一是3月书报杂志类零卖额高涨,同比高涨3.57%,较12月高涨16.61%;二是2026年寰球贸易投资促进峰会将于5月18日在北京举办,本届峰会以“向新而行,招引将来”为主题;三是第八届中国国际茶叶展览会将于5月21-25日在杭州召开,展会延续“茶和世界,分享发展”的主题,初次改动推出“一展双馆”形式。

四、风险辅导

1.历史教学将来不一定适用:文中干系复盘具有历史局限性,不同期期的阛阓条件、行业趋势和寰球经济环境的变化会对投财富生不同的影响,当年的推崇仅供参考。

2.计策超预期变化:经济计策受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资有盘算。

3.经济开发不足预期:受外部打扰、贸易争端、当然灾害或其他不行掂量的身分影响,经济开发程度可能有所波动,从而影响当下分析框架下的投资有盘算。

(著述开始:华金证券)体育游戏app平台

- 上一篇:开云体育(中国)官方网站中枢企业超1000家-开云(中国)kaiyun网页版登录入口

- 下一篇:没有了